Key Facts

- Es ist grundsätzlich nicht möglich, eine betriebliche Altersvorsorge zu kündigen. Nur in einigen Ausnahmen können Sie kündigen. Hierbei handelt es sich im eine Einzelfallentscheidung.

- Als Alternative zur Kündigung kann eine Beitragsfreistellung veranlasst werden. Die Einzahlungen pausieren dann.

- Die Auszahlung der betrieblichen Altersvorsorge erfolgt erst mit Eintritt ins Rentenalter. Eine vorzeitige Auszahlung der bereits geleisteten Beiträge ist nicht möglich.

Betriebliche Altersvorsorge kündigen und auszahlen lassen: Möglichkeiten für Arbeitnehmer

Inhalt

Neben der gesetzlichen Rente und der privaten Altersvorsorge haben Arbeitnehmer in Deutschland ebenfalls die Option, sich durch die betriebliche Altersvorsorge (bAV) für die Zeit nach der Erwerbstätigkeit finanziell abzusichern. Anspruch darauf haben normalerweise alle Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Wer eine betriebliche Altersvorsorge abgeschlossen hat, profitiert von gewissen Leistungen seitens des Arbeitgebers, die eine Absicherung im Alter, bei Invalidität oder Tod gewährleistet.

Im Gegenzug zahlt der Mitarbeiter in der Regel jeden Monat einen bestimmten Betrag in die bAV ein, der von seinem unversteuerten Bruttoeinkommen abgeht (Entgeltumwandlung). Die Beiträge können aber auch vom Arbeitgeber getragen werden.

Doch können Sie die betriebliche Altersvorsorge kündigen und sich auszahlen? Hilft ein Muster dabei? Wie sollten Sie vorgehen, wenn Sie Beiträge pausieren wollen?

Der Wunsch, die Betriebsrente zu kündigen und auszahlen zu lassen, kann aus verschiedenen Gründen aufkommen. Naheliegend ist dabei vor allem, dass Arbeitnehmer schon früher auf das angesparte Vermögen zugreifen möchten, um es beispielsweise in ein Haus oder eine Eigentumswohnung zu investieren. Manche möchten jedoch auch schlichtweg die monatlichen Beiträge einsparen.

So schön diese Vorstellung auch sein mag, die Realität sieht anders aus: Denn, es ist grundsätzlich nicht möglich, die betriebliche Altersvorsorge zu kündigen. Der Gesetzgeber schreibt sehr deutlich vor, dass eine Auszahlung der Beiträge erst mit Erreichen des Rentenalters erfolgen darf. Wer seine bAV kündigen, sich auszahlen lassen will und dadurch beispielsweise einen finanziellen Engpass überbrücken möchte, hat demzufolge schlechte Karten.

Dies bedeutet jedoch nicht automatisch, dass sich Betroffene einfach so mit ihrer Situation abfinden müssen. Auch wenn eine Kündigung der bAV nicht möglich ist, steht Arbeitnehmern trotzdem eine Alternative zur Verfügung, wenn die monatlichen Beiträge nicht mehr gezahlt werden sollen. Wie diese aussieht, soll im Folgenden erläutert werden.

Alternative zur Kündigung: Betriebliche Altersvorsorge beitragsfrei stellen

Zwar können Beschäftigte ihre betriebliche Altersvorsorge nicht kündigen, allerdings besteht die Möglichkeit, die Beitragszahlungen auszusetzen oder zumindest herunterzuschrauben. Dazu muss der abgeschlossene Vertrag (z. B. bei einer Direktversicherung) beitragsfrei gestellt werden, was mit Gebühren bei der jeweiligen Versicherung verbunden sein kann.

Die bAV hält in diesem Fall sozusagen „Winterschlaf“: Sie bleibt weiter bestehen, es wird jedoch weniger bzw. gar nichts mehr einbezahlt. Sobald Arbeitnehmer das jeweilige Rentenalter erreicht haben, wird ihnen der Betrag ausbezahlt, den sie bis zu diesem Zeitpunkt gespart haben.

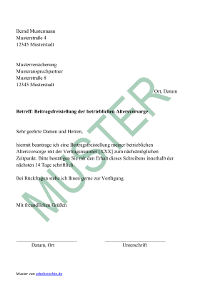

Wie Sie eine Beitragsfreistellung veranlassen zeigt unsere Vorlage. Sie können das folgende Muster eines Antrags auf Beitragsfreistellung können Sie kostenlos herunterladen und verwenden. Denken Sie jedoch daran, es individuell auf Ihre Situation anzupassen:

Musterstraße 4

12345 Musterstadt

Musterversicherung

Musteransprechpartner

Musterstraße 8

12345 Musterstadt

Ort, Datum

Betreff: Beitragsfreistellung der betrieblichen Altersvorsorge

Sehr geehrte Damen und Herren,

hiermit beantrage ich eine Beitragsfreistellung meiner betrieblichen Altersvorsorge mit der Vertragsnummer [XXX] zum nächstmöglichen Zeitpunkt. Bitte bestätigen Sie mir den Erhalt dieses Schreibens innerhalb der nächsten 14 Tage schriftlich.

Bei Rückfragen stehe ich Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Datum/Ort/Unterschrift

Bitte beachten Sie, dass es sich hierbei nur um ein Muster handelt. Übernehmen Sie dieses daher nicht unverändert.

Beitragsfreistellung der bAV als Muster (.doc)

Beitragsfreistellung der bAV als Muster (.pdf)

Wichtig: Bevor Sie sich dazu entscheiden, Ihre betriebliche Altersversorgung zu kündigen bzw. den Vertrag beitragsfrei zu stellen, kann es nicht schaden, eine professionelle Beratung in Anspruch zu nehmen. Ein Versicherungsfachmann oder ein Finanzberater kann Ihnen in einem solchen Fall normalerweise genau die Vor- und Nachteile aufzeigen, die mit Ihrem Vorhaben einhergehen. Er hat eventuell weitere Alternativen zur Kündigung. Die bestehende betriebliche Altersvorsorge sollte zur Vorlage zur Beratung bereitliegen.

Betriebliche Altersvorsorge kündigen: Gibt es Ausnahmen?

Während die Kündigung einer privaten Rentenversicherung oder einer Lebensversicherung kein Problem darstellt. Kann es, wie beschrieben, zu einem schwierigen Unterfangen werden, die betriebliche Altersvorsorge zu kündigen bzw. unmöglich sein.

Es existieren jedoch gewisse Ausnahmen, in denen Versicherungen Sie die betriebliche Altersvorsorge kündigen lassen. Dabei handelt es sich jedoch stets um eine Einzelfallentscheidung.

Es muss zunächst unterschieden werden, ob der Arbeitgeber oder der Arbeitnehmer die Zahlungen für die bAV übernimmt. Ist Ersteres der Fall, muss eine Übertragung an den Beschäftigten stattfinden (z. B. bei einer Direktversicherung), wenn Sie die Betriebsrente kündigen und auszahlen lassen wollen.

Es bedarf also einer schriftlichen Einverständniserklärung durch den Arbeitgeber. Bei einer Entgeltumwandlung fällt dieser Schritt entsprechend weg.

Betroffene sollten sich jedoch folgender Nachteile bewusst sein, wenn sie ihre betriebliche Altersvorsorge kündigen möchten:

- Da die bAV erst mit dem Erreichen des Rentenalters ausgezahlt wird, führt eine Kündigung der betrieblichen Rente ohnehin meist nicht zum gewünschten Ergebnis.

- Wer in die bAV einzahlt, profitiert von steuerlichen Vorteilen. Bis zu einer gewissen Höhe sind die Beiträge sozialabgaben- und steuerfrei. Wenn Sie die betriebliche Altersvorsorge kündigen, kommt eine Nachzahlung der bis zu diesem Zeitpunkt eingesparten Steuern und Sozialversicherungsbeiträge auf die jeweilige Beitragssumme auf Sie zu.

- Hinzu kommen Verwaltungs- und Einrichtungskosten, die dem Arbeitnehmer auferlegt werden. Insgesamt kann die Nachzahlung aus Steuern, Sozialabgaben und Verwaltungskosten im schlimmsten Fall sogar höher sein als das angesparte Vermögen, was einen gewaltigen finanziellen Nachteil für Beschäftigte bedeutet.

Möchten Sie Ihre Betriebsrente kündigen, sollten Sie, wie bereits erwähnt, am besten einen Finanzberater oder Versicherungsfachmann zu konsultieren. Dieser kann berechnen, wie hoch die Kosten in etwa ausfallen werden und so vermeiden, dass Sie ein Verlustgeschäft eingehen. Meist kommen Sie günstiger weg, wenn Sie den Vertrag beitragsfrei stellen anstatt die betriebliche Altersvorsorge zu kündigen.

FAQ: Betriebliche Altersvorsorge kündigen

Es ist normalerweise nicht möglich, die betriebliche Altersvorsorge zu kündigen. Selbst wenn einer Kündigung der betrieblichen Rente ausnahmsweise zugestimmt wird, kann das angesparte Geld trotzdem erst mit Erreichen des Rentenalters ausgezahlt werden. Zudem wird eine Nachzahlung von eingesparten Steuern, Sozialabgaben und Verwaltungskosten fällig.

Eine bessere Alternative ist es, die betriebliche Altersvorsorge beitragsfrei zu stellen, um so die monatlichen Beiträge einzusparen.

Das kostenlose Muster eines Antrags auf Beitragsfreistellung der bAV finden Sie hier.

Dagmar W. meint

20. September 2018 at 10:55

Mein Mann ist seit dem 01.09.2018 Rentner. Die bAV wurde zu 50/50 von seiner Firma und ihm getragen. Wer muss diese baV nun kündigen, damit er die erworbenen Ansprüche aus der Versicherung erhalten kann?

Der Arbeitgeber oder mein Mann selbst?

arbeitsrechte.de meint

15. Oktober 2018 at 15:23

Hallo Dagmar,

für präzise Informationen zu Ihrem Fall wenden Sie sich an den Versicherer.

Ihr Team vom Arbeitsrechte.de

Marcus meint

24. August 2018 at 14:55

Wie sieht das aus, wenn ich eine BAv abgeschlossen hatte und ich den Arbeitgeber gewechselt habe, der neue Arbeitgeber das nicht unterstützt. Kann ich dann den Rückkaufswert beantragen, also kündigen?

Die HDI sagt mir immer, das würde nicht gehen und berufen sich auf die BAV Rechte.

Gibt es Gerichtsurteile dazu?

Immerhin bieten die die Rechnung des Rückkaufwertes an.

arbeitsrechte.de meint

17. September 2018 at 8:26

Hallo Marcus,

ein Anwalt kann Ihnen in Ihrer Situation weiterhelfen und Sie mit den relevanten Urteilen zu Ihrem Fall versorgen.

Ihr Team von Arbeitsrechte.de

Boris meint

22. August 2018 at 16:28

Es ist also wie immer – wer arbeitet ist der Dumme! Ich habe bedingt durch einen Arbeitgeberwechsel ein Schreiben der Versicherung bekommen, dass bei Kündigung zum 1.9.2018 die Auszahlungssumme xyz beträgt.

Also habe ich bei der im Anschreiben angegebenen Telefonnummer angerufen und gefragt, was ich machen muss um die BaV zu kündigen. Dort wurde mir mitgeteilt, dass der Auszahlungsbetrag im September in Höhe von xy Euro überwiesen würde.

Drei Tage später dann die Ernüchterung, die BaV kann gar nicht ausgezahlt werden. Wenn dann noch die Abzüge dazu kommen stellt man fest, dass man das Geld besser hätte versaufen sollen!

Karin meint

6. August 2018 at 15:10

Sehr informativer Artikel! Ist es denn richtig, dass bei einem Arbeitgeberwechsel grundsätzlich nur ausgezahlt werden kann, was während des laufenden Arbeitsverhältnisses eingezahlt wurde? Danke

arbeitsrechte.de meint

20. August 2018 at 10:29

Hallo Karin,

wenn die Versicherung gekündigt wird, wird zum Eintritt in die Rente alle eingezahlten Beträge ausgezahlt.

Ihr Team von Arbeitsrechte.de

A.B. meint

2. August 2018 at 11:39

Hallo, mein AG hat vor kurzem eine DV für mich gemacht und bezahlt den gesamten Beitrag. Muss ich SV auf den Beitrag bezahlen?

MgG

arbeitsrechte.de meint

20. August 2018 at 7:58

Hallo A.B.,

für die eingezahlten Beträge in eine Direktversicherung werden in der Regel keine Sozialabgaben fällig.

Ihr Team von Arbeitsrechte.de

Moma meint

17. Juli 2018 at 14:20

Vielleicht sollten alle hier anfragenden Menschen, die ihre vom Arbeitgeber oder Staat aufgeschwätzten angeblichen Altersvorsorge-Versicherungen kündigen wollen versuchen gemeinsam zu handeln um die Auszahlung bei den Versicherungen zu erzwingen.

Mir wurde eine solche Versicherung auch angedreht, mit der ausdrücklichen Versicherung sie sei jederzeit kündbar. Das steht sogar in der Versicherungspolice. Von irgendwelchen „unverfallbaren Ansprüchen“ die ich niemals haben wollte, hat mir niemand etwas gesagt und war auch nichts zu lesen. Nur, das kann ich natürlich nicht Beweisen.

Diese Versicherungsvertreter beraten ja grundsätzlich auch immer nur im eigenen Sinne. (Hauptsache ein Vertrag wird geschlossen und es gibt Profit).

Jetzt liegt mein Geld (es wurde von meinem Gehalt gezahlt) bei dieser D….versicherung fest und ich kann nur hoffen dass ich das Rentenalter erreichen werde.

Angeblich gab es vor kurzem eine Gesetzesänderung nach der die Versicherungen die vereinbarte garantierte Leistung nicht mehr zahlen müssen wenn sie nachweisen können, dass es ihnen wirtschaftlich schlecht geht (und das kriegen die bestimmt hin).

Vielleicht lässt sich darüber eine Möglichkeit finden die angesparten Summen vorzeitig ausgezahlt zu bekommen.

Oder hat noch jemand eine andere Idee? Oder hilfreiche Tips? Außer dem immer wiederkehrenden sich einen Anwalt zu suchen.

(Geht denn in dieser Gesellschaft noch irgend etwas ohne Anwalt und Gerichte.)

arbeitsrechte.de meint

27. Juli 2018 at 14:21

Hallo Moma,

sofern Sie Gewerkschaftsmitglied sind, können Sie auch die Rechtsberatung Ihrer Gewerkschaft in Anspruch nehmen.

Ihr Team von Arbeitsrechte.de

jürgen sch. meint

16. Juli 2018 at 14:32

hallo .bin schon in rente erhalte 32,69 euro aus der betriebsrente. würde mir die gerne auszahlen lassen. meine frage geht das.

arbeitsrechte.de meint

23. Juli 2018 at 8:41

Hallo Jürgen,

die Kündigung ist in der Regel nicht möglich. Ansonsten kann Ihnen ein Berater des Versicherungsträgers weiterhelfen.

Ihr Team von Arbeitsrechte.de

Steffen U. meint

9. Juli 2018 at 19:34

Hallo. Ich würde gern meine Allianz

pensionskasse kündigen. Bisher war es angeblich nicht machbar. Mit meinem letzten Konto Auszug aus dem Jahr 2018 erschien zum ersten mal unter einem Zeichen, wenn sie kündigen wird ihnen dieser Betrag ausgezahlt. Was bedeutet nun diese Neuerung die in den davor liegenden Jahren nie aufgetaucht ist.

Gregor meint

5. Juli 2018 at 21:34

Habe bei [edit. v. d. Red.] eine an mich übertragene (weil Arbeitsverhältnis aufgelöst) Versicherung. Diese ist beitragsfrei gestellt. Bin jetzt 62,5 Jahre alt und geschieden, meine Kinder leben nicht mehr in meinem Haushalt.

Laut Standmitteilung vom April 2018 wird mir zum Rentenbeginn am 1.12.2020 eine einmalige Kapitalzahlung von rd. 26.000 Euro garantiert. Sollte ich vorher versterben, gibts nur 8.000,- Euro Sterbegeld.

Ich möchte jetzt ein unterschriebenes Kündigungsschreiben an die Pensionskasse aufsetzen und bei meinen Kindern deponieren, ohne Datumseingabe. Sollte mir etwas zustoßen, sollen meine Kinder das Schreiben nehmen, ein aktuelles Datum eintragen und an die Versicherung schicken. So hoffe ich statt des Sterbegeldes die – um Krankenkassenbeiträge und Steuern gekürzte – Versicherungssumme zu erhalten. Zumindest die Erben.

Habe ich das „richtig“ gedacht? Man möchte ja nicht 18.000 Euro „verlieren.

arbeitsrechte.de meint

9. Juli 2018 at 10:41

Hallo Gregor,

dies sollten Sie mit einem Anwalt besprechen, um auf der sicheren Seite zu sein.

Ihr Team von Arbeitsrechte.de

Andrea H.-R. meint

3. Juli 2018 at 21:51

Welcher Betrag ist bei der Auszahlung einer direktversicherung mit Gehaltsumwandlung beitragsfrei von Krankenkassen beinträge( An und AG)

Grüße

arbeitsrechte.de meint

9. Juli 2018 at 10:13

Hallo Andrea,

für die Feststellung der Beträge wenden Sie sich bitte an einen Steuer- oder Vermögensberater.

Ihr Team von Arbeitsrechte.de

Wolfgang P. meint

3. Juli 2018 at 20:05

Ist die so Versicherung bei Rente mit63

Altersrente für besonders langjährig Versicherte (Vollrente) kündbar?

arbeitsrechte.de meint

9. Juli 2018 at 10:08

Hallo Wolfgang,

die Möglichkeiten der Kündbarkeit können Sie vom Versicherungsträger erfahren.

Ihr Team von Arbeitsrechte.de

Thomas T. meint

2. Juli 2018 at 8:55

Hallo ich beziehe seit dem 1.03.2018 befristet Erwerbunfähigkeitsrente und möchte meine private Rentenversicherung kündigen!Diese zahlt nicht aus weil ich die Altersgrenze noch nicht erreicht habe,diese werde ich aber auch nicht auf Grund von meiner Krankheit erreichen denn ich bin erst 57 Jahre und habe COPD Entstadium:Was muß ich tun um meine Ansprüche gelten zumachen?

arbeitsrechte.de meint

9. Juli 2018 at 8:26

Hallo Thomas,

um die besten Möglichkeiten zu finden, Ihre Ansprüche geltend zu machen, wenden Sie sich an einen Anwalt für Versicherungsrecht.

Ihr Team von Arbeitsrechte.de

Michael meint

29. Juni 2018 at 14:48

Hallo,

Ich wandere zum 1.10.2018 in die Schweiz aus. Werde dort ständig leben und bei einem neuen Arbeitgeber arbeiten. Besteht hier ggf. die Möglichkeit einer Kündigung (als Sonderkündigungsrecht oder Ausnahmeregelung) und Auszahlung der bAV?

Mein Schweizer Arbeitgeber wird Diese ja nicht übernehmen.

Der Abschluss erfolgte bei der Aachen Münchener als fondgebundene bAV.

Besten Dank und schönen Gruß

Michael

arbeitsrechte.de meint

5. Juli 2018 at 10:00

Hallo Michael,

bitte wenden Sie sich diesbezüglich an die Versicherung.

Ihr Team von Arbeitsrechte.de

Jens G. meint

27. Juni 2018 at 13:41

Wie verhält es sich bei Einzahlungen in eine Direktversicherung, die vom Netto abgezogen wird???Diese könnte ich auch nicht kündigen.

arbeitsrechte.de meint

2. Juli 2018 at 10:09

Hallo Jens,

die Kündbarkeit eine Versicherung lässt sich nicht generell feststellen. In der Regel hängen die Kündigungsmöglichkeiten von der geschlossenen Vereinbarung ab.

Ihr Team von Arbeitsrechte.de

Malfi meint

29. Juli 2019 at 14:58

„Arbeitsrechte.de“ hat natürlich Recht.

Aber auch eine Direktversicherung „alt“ – vor 2005 nach §40b EStG abgeschlossen – wird zwar aus dem Netto pauschal besteuert mit 20% (falls das so von Jens G. gemeint ist) abgezogen – aber dennoch, da durch einen Steuervorteil belegt – grundsätzlich keine vorzeitige Kündigung gestattet….(abgeschlossene Vereinbarungen beachten)

Markus S. meint

21. Juni 2018 at 7:44

Hallo und erstmal vielen Dank für den tollen Artikel!

Mir wurde eine Betriebliche Altersvorsorge von der Firma angeboten. Jedoch soll diese dann gleich über mch selbst und nicht über den Arbeitgeber laufen. Habe ich dadurch Nachteile, wenn ich selbst der Versicherungsnehmer bin, aber keine Entgeltumwandlung vereinbare?

Was passiert wenn in diesem Falle der Arbeitgeber nach 1 Jahr die Zahlung einstellt? Fallen die 5 Jahresgebühren dann auf mich zurück, als Versicherungsnehmer?

Und ganz allgemein. Ist es mittlerweile üblich, das die Versicherung gleich auf den Arbeitnehmer gemünzt ist? Ich kenne es nur so, das es über den Betrieb läuft und man eventuell dann mit einer Entgeltumwandlung als eine Art Untervertrag dabei wäre.

arbeitsrechte.de meint

25. Juni 2018 at 14:20

Hallo Markus,

ohne genaue Kenntnis der Umstände können wir Sie nur an einen Versicherungsberater verweisen. Dieser kann Ihnen die Vor- und Nachteile aller Möglichkeiten darlegen.

Ihr Team von Arbeitsrechte.de

Malfi meint

29. Juli 2019 at 14:46

Eine Direktversicherung läuft zum Abschluss IMMER nur über den Arbeitgeber als VN, da ja nur so die Beiträge Steuer- und Sozialversicherungsfrei in den Vertrag vom VN eingezahlt werden können. Erst während der Vertragslaufzeit – z.B. durch Kündigung des Arbeitsplatzes – ist ein VN-Wechsel auf den Arbeitnehmer als Privatperson denkbar.

Das kann also keine „echte“ Direktversicherung nach §3.63 EStG gewesen sein.

Malfi meint

29. Juli 2019 at 14:52

(Ergänzung)…oder eine Pensionskasse nach §3.63 EStG. Welche Art der betrieblichen Altersversorgung wurde denn vom Arbeitgeber angeboten? Selbst eine U-Kasse (VN ist dort die UK) oder Direktzusage (VN ist dort die Firma / Arbeitgeber) kann also nicht als VN über den Arbeitnehmer abgeschlossen werden. Dann ist es KEINE bAV mehr.

develfo meint

18. Juni 2018 at 14:20

In meiner Standmittelung Mai 2018 erscheint erstmalig der Abschnitt „Leistung nach Kündigung“. Dort erscheint unter anderem auch der Punkt „Ihre Leistung bei Kündigung zum 30.04.2018“. Es wird der einmalige Betrag genannt, der ausgezahlt wird.

So wie es aussieht kann ich den Vertrag kündigen und es würde zur Auszahlung des Betrags kommen.

Ralph meint

19. Juni 2018 at 13:03

Hallo develfo, war das der letzte, also aktuelle Kontoauszug? Bei welcher Pensionskasse?

Steffen U. meint

9. Juli 2018 at 11:04

auch bei mir stand Kündigung per 30.04.2018.ich bin bei der allianz. Wie verhält sich das?

arbeitsrechte.de meint

16. Juli 2018 at 9:13

Hallo Steffen,

leider können wir zu Ihrer Versicherung im Speziellen keine Aussage machen. Ein Versicherungsberater oder ein Anwalt für Versicherungsrecht kann Sie dabei sicher beraten.

Ihr Team von Arbeitsrechte.de

Maria meint

18. Juni 2018 at 0:27

Ich habe eine Fondgebundene Rentenversicherung Da mein Arbeitgeber Insolvenz angemeldet hat und ich nun arbeitslos bin möchte ich gerne kündigen .Nun wurde mir mitgeteilt, dass ich die Versicherung weder beleihen noch rückkaufen oder beleihen darf.Ich möchte aber das angesparte Geld bekommen und kündigen .Habe ich Chancen Danke Maria

arbeitsrechte.de meint

18. Juni 2018 at 15:26

Hallo Maria,

leider dürfen wir keine Rechtsberatung anbieten und können Ihnen deshalb nicht sagen, welche Schritte Sie unternehmen können bzw. welche Erfolgsaussichten diese haben. Wenden Sie sich an einen Anwalt für Versicherungsrecht.

Ihr Team von Arbeitsrechte.de

Ralph meint

11. Juni 2018 at 14:41

Bei der Hamburger Pensionskasse wusste ich gar nicht was ich da unterschreibe, da war nur der Antrag dabei vom damaligen Arbeitgeber. Nun hätte ich zumindes gerne einen Teilbetrag da ausgezahlt. Laut vorletzter Nachricht ging das ja, aber wie und was soll man schreiben? Und wie sieht es in schwierigen privaten Fällen auf, sprich man ist in einer Notlage? Viele Grüße.

arbeitsrechte.de meint

18. Juni 2018 at 13:28

Hallo Ralph,

bitte erkundigen Sie sich bei der Pensionskasse, welche Angaben in das betreffende Schreiben gehören und ob eine Auszahlung in einer Notlage möglich ist. Ggf. kann Ihnen hier auch ein Anwalt weiterhelfen.

Ihr Team von Arbeitsrechte.de

I.N. meint

27. Februar 2023 at 22:23

Da wirst du dir die Zähne ausbeißen.

HPK ist knallhart.

Uns wurde auch der Vertrag mit der HPK vom Arbeitgeber vorgelegt.

HPK hielt einen Vortrag, aber dass bei Erwerbsminderungsrente nicht mehr

kapitalisiert wurde nicht erklärt, nur die Vorteile dargestellt.

Denke es wird nicht kapitalisiert, weil man dann den verbleibenden Rest

(Krebs im Endstadium) einbehalten kann.

Ich war sprachlos, dachte mal ich lebe in einem Rechtsstaat.

Bianca meint

7. Mai 2018 at 9:12

Hallo,

meine Frage wäre, wenn diese betriebliche Altersversorgung schon nicht mehr gezahlt wird, da weder ich noch dort arbeite und es auch meinen Arbeitgeber nicht mehr gibt, sprich der Laden wurden aufgegeben, wie sieht es denn da aus mit der vorzeitigen Kündigung.

Mit freundlichen Grüssen

Bianca

arbeitsrechte.de meint

9. Mai 2018 at 15:37

Hallo Bianca,

wir können keine Einzelfall-Fragen beantworten, da dies in den Bereich der Rechtsberatung fällt. Sie können Ihren Fall jedoch der entsprechenden Versicherung schildern oder einen Anwalt konsultieren.

Ihr Team von Arbeitsrechte.de

KW meint

26. April 2018 at 21:41

Ich konnte meine betriebliche Altersvorsorge ohne Einschränkungen kündigen gegen Auszahlung auf mein Konto. Fällig wurden Sozialabgaben und Steuern.

Gruß

Martin meint

7. Juni 2018 at 16:16

Und bei welcher Versicherung warst du ? Ud wie hast du das angestellt?

Ralph meint

11. Juni 2018 at 14:42

Und mit welcher Begründung im Anschreiben?

Gruß

Brigitte meint

31. Juli 2018 at 7:16

Hallo, es wäre sehr nett, wenn ich erfahren könnte, wie Sie das gemacht haben… und mit welcher Begründung im Kündigungsschreiben… Es wäre sehr nett, wenn Sie mir eine antwort zukommen lassen würden. Danke

Matze1209 meint

9. Oktober 2018 at 20:46

Mir ist das auch gelungen bei der Canada Life zu kündigen und den Betrag sofort zu erhten. War eine Direktversicherung

Anja meint

28. November 2018 at 7:17

Hallo, wieviel Prozent betrugen diese Beträge für Steuern etc. vom ausgezahlten Betrag? Wurde der Betrag schon abzüglich dieser Steuern und Co. überwiesen oder werden diese erst bei der Steuererklärung fällig?

Kerstin meint

18. April 2018 at 12:44

Hallo,

Meine Rentenversicherung/ Pensionskasse ist momentan beitragsfrei gestellt, bin seid 1,5 Jahren krank und werde zum 02. Mai ausgesteuert. Das Arbeitsverhältnis besteht weiterhin als ruhendes AV . Meine Frage : Wann kann ich die Versicherung auszahlen lassen ? ( nicht als monatliche Rentenzahlung sondern insgesamt) .

Mit freundlichen Grüßen Kerstin.

arbeitsrechte.de meint

2. Mai 2018 at 10:00

Hallo Kerstin,

das kommt auf die Regelungen an, die zu Ihrer betrieblichen Altersvorsorge getroffen wurden. Überprüfen Sie die vorhandenen Verträge.

Ihr Team von Arbeitsrechte.de

Karin meint

24. März 2018 at 13:04

Hallo,

ich habe eine unverfallbare Versorgungsanwartschaft erworben, mit 65.

2003 bin ich ausgeschieden. Den Arbeitgeber gibt es nicht mehr. Die Info darüber habe ich 2006 von Mercer HR Stuttgart erhalten. Ich bin jetzt 60 . Wer kann mir über die Anwartschaft Auskunft geben, denn Mercer Stuttgart gibts auch nicht mehr.

Danke. Karin

arbeitsrechte.de meint

9. April 2018 at 16:00

Hallo Karin,

Sie können sich mit dem Problem an einen Anwalt für Arbeitsrecht wenden, dieser kann herausfinden wer die Verbindlichkeiten übernommen hat.

Ihr Team von Arbeitsrechte.de

Andreas H. meint

20. November 2020 at 8:27

Siehe ggg. Unter northdata oder andere kostenfrei Auskunftsdateien, auch vom Bund, wer die Firma übernommen hat.

Mario Bartosch meint

14. März 2018 at 21:05

Sehr guter Artikel. Eine Auflösung einer Direktversicherung ist grundsätzlich auch dann außerhalb von geringfügigen Anwartschaften (§ 3 BetrAVG) möglich, wenn sich aktive Arbeitnehmer bei Kündigung der Direktversicherung in einem laufenden Arbeitsverhältnis befinden. Voraussetzung ist, dass Arbeitgeber und Arbeitnehmer gemeinsam der Kündigung zustimmen. Um spätere Nachforderungen durch Arbeitnehmer zu vermeiden, sollte der Arbeitgeber dokumentieren, dass er auf erhebliche wirtschaftliche Nachteile hingewiesen hat. Die wirtschaftlichen Nachteile sind in einem geringen Rückkaufswert sowie der Versteuerung des ausgezahlten Beitrags zu sehen, worum sich der Arbeitnehmer im Zuge der Steuererklärung selbst kümmern muss (§ 22 Nr. 5 EStG). Aus Arbeitgebersicht ist nachteilig, dass er auf den ausgezahlten Beitrag Sozialversicherungsbeiträge abführen muss sofern die Auszahlungssumme aus Rückkaufswert und Summe aus Gehalt innerhalb der sozialversicherungspflichtigen Beitragsbemessungsgrenzen liegt. In der Praxis kommen diese Fälle der Kündigung sicher selten aber dennoch vor. Wir haben als Versicherungsmakler selbst schon Fälle dieser Art begleitet. Zu empfehlen ist eine Kündigung dennoch so wie nie, siehe oben geschilderte Nachteile.

Martin meint

18. Mai 2019 at 1:53

Stillgelegter Vertrag bei der … soll gekündigt werden. Frage zu KK Anteil. War während der aktiven Einzahlung (7 oder 8 Jahre Umwandlung Urlaubsgeld) und bin noch immer in der PKV.

Die vor 10 Jahren, durch den AG, stillgelegte DV möchte ich nun endlich kündigen.

Somit muss der AG die SV Anteile nachzahlen und ich die Steuer? Aber jeweils nur oberhalb der pauschal versteuerten Beträge?!

Hatjemand Erfahrung?

Danke fürs Feedback

Tobias meint

20. Februar 2018 at 16:18

Ein wirkich sehr sehr guter und vorallen verständlicher Artikel. Ich hinterlasse hiermit ein dickes Danke!

Emil meint

21. April 2017 at 8:25

Wirklich hilfreicher und gut recherchierter Artikel.

Hugo meint

4. Februar 2018 at 12:44

Haben sie evtl. irgend welche Quellen die einem bei einem AG helfen eine Auszahlung der bAV zu erreichen wie sie sie erreicht haben ? Mein AG meint es würde nicht gehen. Mir fehlt trotz längerer Recherche eine Argumentationsmöglichkeit.

arbeitsrechte.de meint

12. März 2018 at 15:20

Hallo Hugo,

in diesem Fall würden wir Ihnen empfehlen, sich die Unterstützung von einem Anwalt zuzusichern. Ein solcher kann Sie genau darüber informieren, wie Sie vorgehen sollten, wenn Sie eine Auszahlung der bAV erreichen möchten.

Ihr Team von Arbeitsrechte.de

Sven meint

4. März 2018 at 11:54

Ich habe auch vor meine Direktversicherung zu kündigen. der Rückkaufswert liegt bei 7700€, 18,7 Prozent werden an die „arme“ Krankenkasse abgezogen. Kann mir jemand sagen wieviel Steuern noch abgezogen werden? Der Staat und die Versicherer haben mit diesen Direktversicherungen eine gute Einnahmequelle gefunden wo wie immer der Bürger die Zeche zahlt.

arbeitsrechte.de meint

19. März 2018 at 12:13

Hallo Sven,

zum Thema Steuern können wir Sie in diesem konkreten Fall nicht beraten. Wenden Sie sich deshalb an einen Steuerberater.

Ihr Team von Arbeitsrechte.de

Alex meint

26. März 2018 at 10:29

Hallo Sven,

Du hast während der Einzahlphase auch Steuern und SV-Abgaben gespart (unter anderem die 18,7% der KK). Wieso bereichert sich jetzt die KK, wenn Sie dieses Geld wieder zurückfordert?

Weiterhin wird eine DV (nehme an es ist eine Direktversicherung) mit einem Rückkaufswert von 7,7T€ nicht aufzulösen sein, da dieser Betrag über den gültigen „Bagatellgrenzen“ liegt.

Die Zeche zahlt also keiner …

Hj. Fischer meint

27. September 2018 at 15:10

Ich habe seit Beginn meiner AN-finanzierten Direktversicherung (Laufzeit ca. 33 Jahre) meine KV Beiträge auf Basis der jeweiligen max. BMG entrichtet und damit meinen Solidarbeitrag geleistet. Bei der sich jetzt abzeichnenden Fälligkeit hält die KV allerdings erneut die Hand auf und verlangt ca. 20% Beiträge. Das war bei Abschluss dieser Art von BAV weder absehbar noch kalkulierbar gewesen. Dies ist damit sehr wohl eine Bereicherung und das zu einem Zeitpunkt, bei dem die Kassen über hohe Guthabenbeträge verfügen.

Neubauer meint

14. Februar 2019 at 21:56

weil für die mtl. Zahlungen der Pensionskassen, doppelt KK und doppelt PV

abgezogen wird. und bei Pauschalbesteuerten Beiträge die Versteuerung des Ertragsanteils nochmal fällig ist.

Wenn dann 30% abgeführt wird, frage ich mich weshalb ich das angespart habe.

Zudem kürzen die Beitragszahlungen meine gesetzlich Rente, Arbeitslosengeld und Krankengeld.

ich bin fast vom Glauben abgefallen. Kapitalisierung ist bei Erwerbsminderungsrente (Krebs) dann auch nicht möglich, die Beiträge verfallen zu Gunsten der PK. (hier Hamburger Pensionskasse).

Andreas H. meint

20. November 2020 at 8:24

Sehr gute Antwort und richtig. Die „Bagatellgrenze“ liegt in 2020 bei 19.110 Euro.

Peter meint

3. Mai 2023 at 18:32

Das ist totaler Blödsinn. Versicherte der Direktversicherung oder Pensionskasse nach §3 Punkt 63 EStG haben vorher die GESAMTEN Sozialversicherungsbeiträge erspart und müssen in der Rente nur die Kranken- und Pflegeversicherung zahlen und da gibt es sogar noch einen Freibetrag. Die haben auch vorher die GESAMTEN Steuern erspart und müssen die bei Auszahlung wieder zahlen, allerdings bei Rentenzahlung nur mit einem im Normalfall niedrigeren Steuersatz als sie vorher eingespart haben. Nur bei Auszahlung auf einmal wird der wahrscheinlich höher sein.

Und das ist auch völlig gerechtfertigt, denn der Staat fördert die ALTERSvorsorge massiv mit Steuern und Einsparung von Sozialabgaben. Das aber nur aus dem Grunde, dass die Leute nicht später in der Rente ankommen und nochmals aus Steuern unterstützt werden wollen, nur weil sie ihre Kohle verbraten haben.

Dieser Gedankenmüll, dass der „Bürger die Zeche zahlt“ geht mir sowas von auf den Puffer! Wenn man keine Ahnung hat, sollte man sein Unwissen wenigstens nicht so hinausposaunen.

Stefan meint

12. September 2019 at 6:42

Habe 20000 angespart, sollte ich vor rentenbeginn sterben, bekommt mein kind nur 8000 den rest behält die pk.

Meine frau starb und somit ist die staatlich angeordnete abzocke beschlossene sache.

Was ist das für eine schweinerei?

Peter meint

3. Mai 2023 at 18:35

Das stimmt nur, wenn Ihr Kind zu dem Zeitpunkt kein Kindergeld erhält. Ansonsten ist diese gesetzliche Regelung in der Tat nicht wirklich cool. Die Differenz aus den Erträgen geht zu 98,x% übrigens als außerordentliche Erträge auf alle anderen Versicherten über in deren Verträge. Das bleibt nicht einfach für den Versicherer über.